Autorom blogu je Tomáš Maga: Financiám sa venujem roky viac ako na plný úväzok, aby som dokázal skutočne pomáhať svojim klientom, nielen s nimi uzatvárať zmluvy.

Dátum napísania: 02.09.2021

Posledná aktualizácia: 21.04.2023

Aké je najlepšie poistenie pre deti?

Väčšina zodpovedných rodičov sa chce o deti dobre postarať, preto mnohí z vás vlastnia nejaký detský produkt. To že cez poistku sa nesporí, už všetci vieme, rozdiely v nasporenej čiastke sa môžu vyšplhať na desiatky tisíc eur, písal som o tom v tomto článku.

Najlepšie poistenie dieťaťa je poistenie rodiča. Ak už máte správne nastavené životné poistenie a chcete si do zmluvy pripoistiť deti, mala by zmluva obsahovať dôležité riziká a poistné sumy spĺňať účel. Klienti, ktorí so mnou spolupracujú, vedia, že som jeden z mála poradcov na trhu, ktorí sa snažia produkty čo najdetailnejšie porovnávať.

Tip: Pozrite sa ako vyzerá správne nastavené životné poistenie

Ktoré riziká by deti mali mať poistené a na aké poistné sumy?

Kritické choroby a Trvalé následky úrazom. Tieto dve riziká považujem za alfu a omegu. Dôležité sú však aj poistné sumy.

Tip: Čo všetko potrebujete vedieť o úrazovom poistení?

Ak by sa stal dieťaťu vážny úraz, ktorý by ho ovplyvnil na celý život, ovplyvnilo by ho to po finančnej stránke rovnako ako dospelého človeka. Dokonca možno ešte viac. Drvivá väčšina rodičov má aj napriek tomu poistené svoje deti na trvalé následky na smiešne poistné sumy 5-10-15 tisíc eur. Cenový rozdiel je pritom minimálny, aj keď ich poistíte na niekoľko násobok.

Kritické choroby:

Kritické choroby: Podľa štatistiky je priemerná poistná suma na toto riziko 4000 Eur, množstvo zmlúv toto riziko ani neobsahuje. Poznáte tie prípady, keď sa ľudia zbierajú na liečbu chorého dieťaťa a potrebujú desiatky tisíc eur? Je ich množstvo, preto odporúčam nastaviť poistné sumy aspoň na 15-20 tisíc. To je minimum. Ak to dovoľuje váš rozpočet a chcete mať takéto riziká ošetrené, pokojne aj viac.

Drobné úrazy, hospitalizácie, jednodňové chirurgie:

Toto obsahuje väčšina detských poistných zmlúv. Teraz ruku na srdce, ak by si vaše dieťa zlomilo ruku, zruinuje vás to finančne? Ovplyvní vás to nejak? Zmení sa nejak radikálne váš život, keď dostanete od poisťovne pár stoviek eur? Prípadne pár desiatok eur za hospitalizáciu? Čo by vás reálne ovplyvnilo? Vážna choroba, vážny úraz - to rodinu ovplyvní najviac.

Ak by jeden z rodičov musel ostať s dieťaťom kvôli úrazu doma, riešením je pripoistenie denného odškodného z úrazu, ktoré slúži na dorovnanie vašej výplaty v prípade OČR.

Jednodňové chirurgie, hospitalizácie naozaj nie sú tým, čo by ste v detskom poistení potrebovali. V prvom rade je podstatné mať dobre nastavené vážne riziká. V 99 % prípadoch je to nastavené opačne.

Poďme sa teda pozrieť na to, koľko by takáto detská poistka stála

Trvalé následky úrazom s progresiou /Tnu/: 40 000 €

Kritické choroby: 20 000 €

Denné odškodné /DO/: 10 €

| Bez DO | S DO | |

| 10,47 € | 19,12 € | |

|

8,76 € | 16,27 € |

|

9,26 € Min. lehotné poistné: 15 € Max. suma Tnu: 20 000 € |

15,82 € |

|

11,80 € Podmienky min. lehot. poistného Kritiky len do 18 roku potom treba dopoistiť |

17,50 € |

|

7,86 € Minimálne lehotné poistné 15 eur |

11,48 € |

|

6,60 € Tnu max. suma: 20 000 € Lehotné poistné minimum: 25 € |

8,40 € |

|

9,52 € Trvalky a KCH max 20 000 € |

14,87 € |

|

9,84 € | 16,09 € |

|

*15,30 € Min.poistné: 15 € |

24,82 € ČNL: 10 000 |

|

9,55 € Max Tnu: 37 500 € ČNL: 10 000 € Min. poistné: 15 € |

13,58 € |

|

9,36 € Max Tnu: 15 000 plus bonus 20% Nedá sa uzatvoriť, min. poistné 120 € |

16,81 € |

Ako vidíme v tabuľke, pripoistenie detí aj na vyššie poistné sumy nie je pre rodinný rozpočet likvidujúce. Cenové rozdiely medzi poisťovňami sú v tomto prípade minimálne, preto je bezpredmetné riešiť pri deťoch cenu, podstatná je kvalita produktu. Keby sme však poisťovali v jednej zmluve celú rodinu, už by vznikli finančné rozdiely a nie malé. Prepočet slúži na to, aby ste mali predstavu, koľko kvalitné poistenie pre dieťa stojí.

Každá poisťovňa má iné zľavové pásma, bonusy atď. Napríklad Allianz, ktorý vyšiel v tomto prípade najlacnejšie, by vyšiel pri poistení celej rodiny ako jedna z najdrahších poisťovní. Pritom produkt nemá kvalitatívne lepší ako jeho najväčší konkurenti. Tiež si treba uvedomiť že poistná suma na Tnu je 2x nižšia.

Za zastaralé považujem poisťovne, ktoré majú nastavenú hranicu minimálneho poistného. Pozor tiež na pripoistenie kritických chorôb v poisťovni NN. Po dovŕšení 18. roku dieťaťa, treba na zmluve urobiť zmenu a toto pripoistenie dopoistiť už na dospelé sadzby.

Komunálna poisťovňa má produkty nastavené veľmi nekonkurenčne. Pri produkte Provital Štart môžete dieťa poistiť len na poistné obdobie 5 rokov, pričom neskúmajú zdravotný stav. Žiadna poisťovňa vám nebude plniť, ak do poistenia vstupujete zo zhoršeným zdravotným stavom (Výnimku tvoria poisťovne, kde poisťujú bez skúmania zdravotného stavu na minimálne poistné sumy, ale aj tu pozor, do poistenia vás môžu prijať, ale nemusia vám už plniť.)

Pri druhom produkte vyšli ceny uvedené v tabuľke, ale potom mi tam vybehla poznámka, že minimálny vstupný vek je 15 rokov. Majú aj samostatný detský produkt, ale ten je so sporením. Ich kalkulačka je absolútne neintuitívna.

Do porovnania som neuviedol poisťovňu Novis, ktorá nemá ani dnes rizikové poistenie (bez sporiacej zložky). Okrem toho túto poisťovňu neodporúčam. V minulosti dostali od NBS pokutu za nekorektné obchodné praktiky.

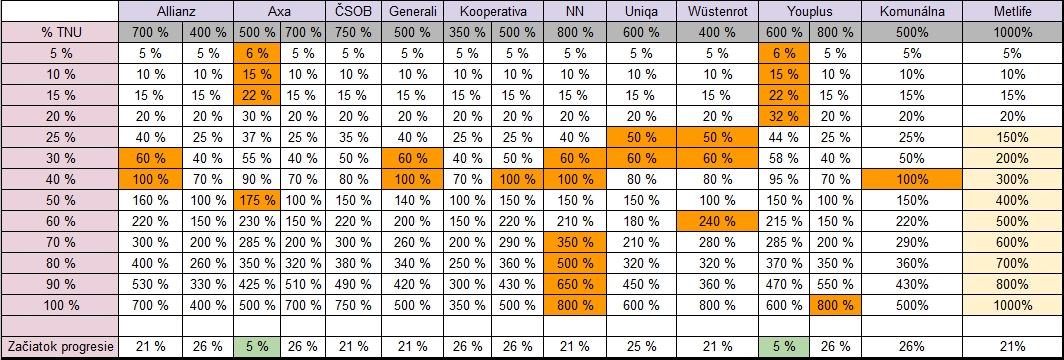

Progresívne plnenie pri Trvalých následkoch z úrazu - v každej poisťovni je nastavené inak!

Pre objektivitu je dôležité vedieť, ako je v jednotlivých poisťovniach vyplácaná progresia. Progresia je násobok poistnej sumy podľa percenta poškodenia. Je dobre ak poisťovňa vypláca progresiu už od nižšieho poškodenia.

Ktoré poisťovne a produkty áno a ktoré nie?

Youplus, onedlho končiaci produkt od Axy /Uniqa/, NN, Generali, Allianz, Uniqa - tieto produkty áno. Aj medzi nimi je však množstvo rozdielov a voči každej poisťovni mám určité výhrady.

Dokonalý produkt neexistuje a ani každý produkt nemusí byť vhodný pre každého. Aj tu však rozlišujem, ktoré poisťovne si maklérske firmy kupujú a ktoré poisťovne pozerajú na kvalitu práce danej spoločnosti... Pri hľadaní vhodného riešenia pre klienta to však nehrá rolu.

Napríklad za obrovskú nevýhodu Generali a Allianz považujem maximálny limit na trvalé následky vo výške 20 000 €. Tento limit má aj ČSOB a poisťovňa Metlife dokonca nižší. Do Generali som dokonca písal podnet, aby to zmenili - ani neodpísali. Zatiaľ čo poisťovne ako Youplus na podnety schopných maklérov reflektujú. Aj toto je pre mňa jeden z ukazovateľov, nie však jediný.

Veľmi dôležité je, aby mala poisťovňa jednoduchý a funkčný portál, rýchlu a kvalitnú komunikáciu, rýchlu a bezproblémovú likvidáciu poistných udalostí a aby mala v maximálnej možnej miere pokryté online procesy. Čo najmenej výluk, krátke čakacie doby a aby bola orientovaná v prospech klienta.

Na záver: Poraďte sa s odborníkmi!

Na trhu je veľmi málo finančných poradcov, ktorí dokážu relevantne porovnávať produkty a pracovať s nimi. Pokiaľ chcete kvalitu, napíšte mi. Mám klientov po celom Slovensku aj v zahraničí a vieme všetko vyriešiť veľmi rýchlo a online.

Autor článku je porotca poistných produktov v rámci asociácie SASP a porotca finančných produktov v Zlatej Minci.