Autorom blogu je Tomáš Maga: Financiám sa venujem roky viac ako na plný úväzok, aby som dokázal skutočne pomáhať svojim klientom, nielen s nimi uzatvárať zmluvy.

Dátum napísania: 22.03.2023

Posledná aktualizácia: 06.06.2023

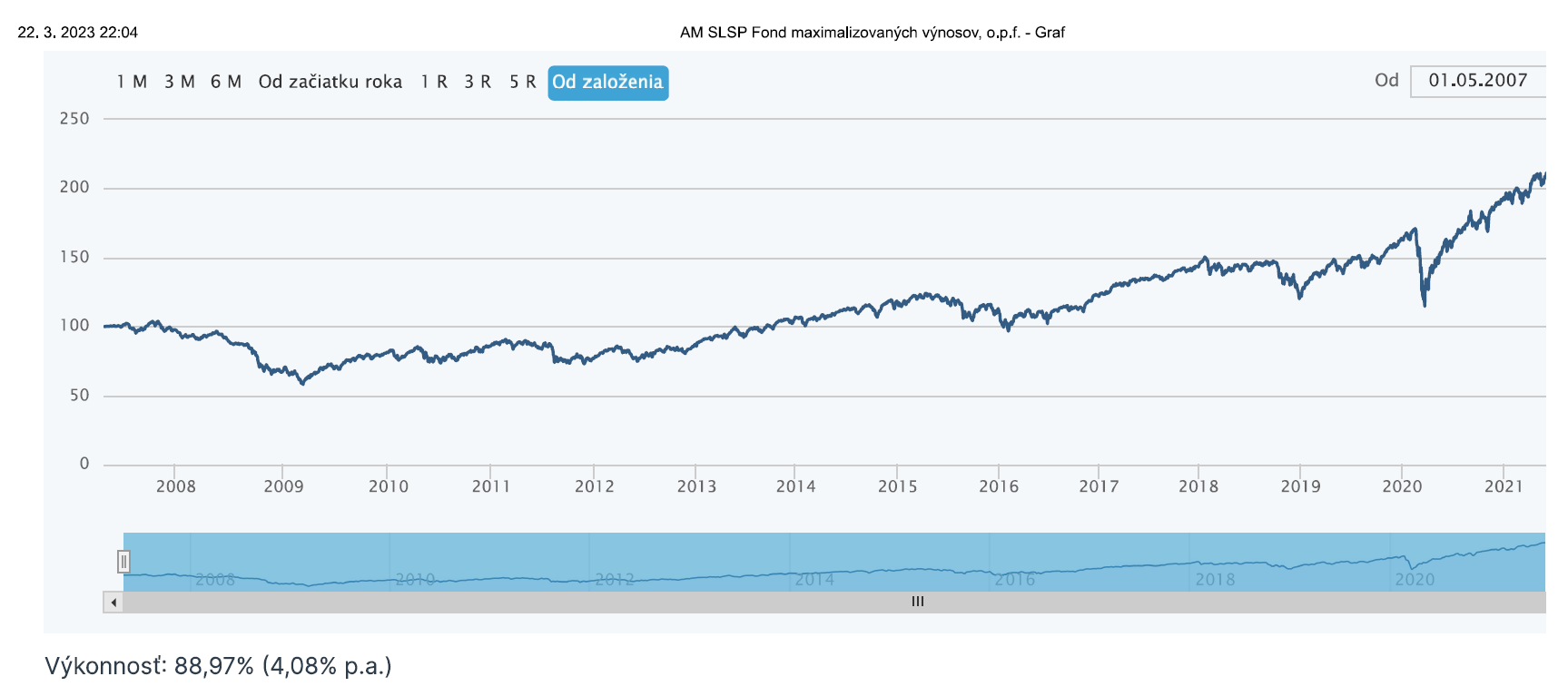

AM SLSP Fond maximalizovaných výnosov od Slovenskej sporiteľne

Máte ho aj Vy? Aktuálne v ňom majú ľudia okolo 600 miliónov eur. Výkonnosť od založenia fondu predstavuje 4 % ročne. Fond bol založený v roku 2007. Ak by sme sa pozreli, koľko za rovnaké obdobie zarobil napríklad najznámejší americký akciový index S&P 500, tak priemerný výnos za rovnaké obdobie je 10 % ročne. Skvelý ukazovateľ toho, že aktívne manažované fondy nedokážu dlhodobo porážať trh a zarobiť investorom viac ako index (benchmark).

Historická výkonnosť fondu maximalizovaných výnosov od SLSP graf, Zdroj: www.erste-am.sk

Poplatky Fondu maximalizovaných výnosov od SLSP

Vstupný a výstupný poplatok

Vstupný poplatok vo Fonde maximalizovaných výnosov pri jednorázových investíciách je štandardne vo výške 2 %. Ak vložíte viac peňazí, vstupný poplatok môže byť nižší. Ak peniaze z investície chcete vybrať do 3 rokov, zaplatíte pri sporeniach aj výstupný poplatok vo výške 1,8 %, ktorý sa účtuje vo forme zrážky z ceny podielu.

Priebežné poplatky

Ročný správcovský poplatok je na úrovni 1,65 % p.a. Tento poplatok sa vám strháva každý rok z objemu vašej investície, a to bez ohľadu na to, či investícia zarobí, alebo nie. Ročná odplata depozitárovi je 0,132 %. Správcovský poplatok nevidíte priamo, strháva sa z celého majetku objemu fondu a práve pre to je to zradné, nakoľko drvivá väčšina pracovníkov v banke vám o týchto poplatkoch nepovie, pri tom tieto poplatky markantne ovplyvňujú výkonnosť a konečnú hodnotu vašej investície. Zobrazená výkonnosť fondu je už očistená o správcovský poplatok.

Náklady sa môžu taktiež meniť podľa toho, do akých nástrojov SLSP Asset Management investuje, napríklad za minulý rok by ste podľa kľúčových informácií fondu na takomto produkte zaplatili na týchto vnútorných poplatkoch 1,87 %. Fond si môže naúčtovať odplatu za správu maximálne vo výške 2 % ročne a odplatu depozitárovi maximálne 0,15 % ročne.

Keďže ide o aktívne riadený fond, portfólio manažér môže podľa potreby meniť pomer aktív, ktoré v portfóliu fondu drží. Portfólio fondu taktiež môže obsahovať deriváty.

Daňové zaťaženie

No a samozrejme dane, pri burzových ETF fondoch ste po splnení určitých podmienok oslobodený od platby dane. Naproti tomu v SLSP vám výnos automaticky zdania zrážkovou daňou vo výške 19 %.

O daňovo oslobodených ETF fondoch som napísal detailnejšie v tomto článku: Čo sú to ETF fondy?

Porovnanie Fondu maximalizovaných výnosov od SLSP s mojím investičným portfóliom

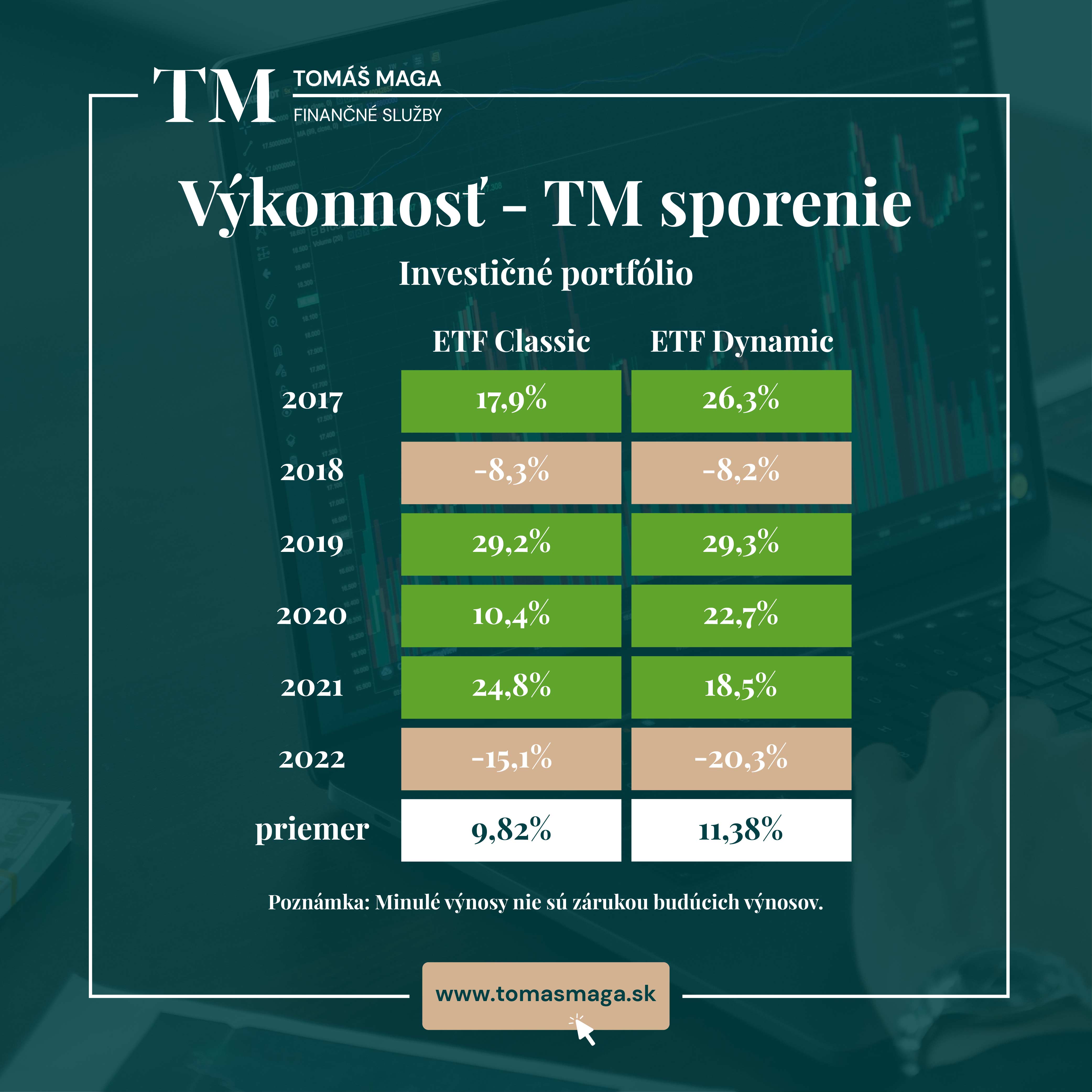

Ak by ste pred 10 rokmi investovali 100 000 € do môjho TM portfólia, dnes by ste mali o zhruba 39 tis. € (ETF Classic) alebo až o zhruba 48 tis. € (ETF Dynamic) viac ako vo Fonde maximalizovaných výnosov od Slovenskej sporiteľne.

Historická výkonnosť TM portfólií – ETF Classic a ETF Dynamic. Použitý brutto výnos a aritmetický priemer.

Historická výkonnosť TM portfólií – ETF Classic a ETF Dynamic. Použitý brutto výnos a aritmetický priemer.

Tabuľka nižšie zobrazuje historickú výkonnosť 3 investičných produktov v konkrétnom roku a spodné riadky zobrazujú čistý priemerný ročný výnos produktu.

| Fond max. výnosov od SLSP | TM sporenie ETF Classic | TM sporenie ETF Dynamic | |

| 2013 | 24,7 % | 26,0 % | 21,9 % |

| 2014 | 10,3 % | 7,0 % | 9,5 % |

| 2015 | -4,2 % | 1,6 % | 0,9 % |

| 2016 | 9,1 % | 7,1 % | 6,2 % |

| 2017 | 17,5 % | 17,1 % | 25,5 % |

| 2018 | -13,5 % | -9,1 % | -9,0 % |

| 2019 | 31,3 % | 28,4 % | 28,5 % |

| 2020 | 19,1 % | 9,6 % | 21,9 % |

| 2021 | 23,7 % | 24,0 % | 17,7 % |

| 2022 | -25,6 % | -15,9 % | -21,1 % |

| Čistý priemerný výnos (po zdanení) | 6,6 % p.a. | 8,6 % p.a. | 9,0 % p.a. |

| Konečná hodnota (po zdanení) | 189 343 € | 229 033 € | 237 607 € |

| Rozdiel | - | 39 690 € | 48 264 € |

Nižšia výkonnosť investičného produktu spôsobuje v dôchodkových sporeniach výrazné rozdiely

Povedzme, že si sporíte na dôchodok 100 € mesačne v dvoch rôznych produktoch, pričom jeden z nich má priemernú ročnú výkonnosť 7 % p.a. a ten druhý 10 % p.a. Tabuľka nižšie zobrazuje, aké sú rozdiely v konečnej hodnote investície pri rôzne dlhých investičných horizontoch.

|

Doba |

Výkonnosť 7 % p.a. |

Výkonnosť 10 % p.a. |

Rozdiel |

|

10 rokov |

17 409 € |

20 655 € |

3 246 € |

|

20 rokov |

52 397 € |

76 570 € |

24 173 € |

|

30 rokov |

122 709 € |

227 932 € |

105 223 € |

|

40 rokov |

264 012 € |

637 677 € |

373 665 € |

Ako vidíte, investovanie v menej výkonnom fonde môže významne ovplyvniť to, aký majetok si na dôchodok nasporíte. Pričom rozdiel v konečnej hodnote investície je tým väčší, čím dlhší je investičný horizont.

Záver

V úvode článku som písal, že Slováci majú vo Fonde maximalizovaných výnosov od SLSP uložené peniaze vo výške 600 miliónov eur. Väčšina klientov argumentuje, že sú spokojní, kým sa nedostanú k takýmto číslam a porovnaniam. A zhruba takto to funguje v každej banke. Fond maximalizovaných výnosov skutočne maximalizuje výnosy, predovšetkým však banke.... A čo vy? Ešte ste spokojní?