Autorom blogu je Tomáš Maga: Financiám sa venujem roky viac ako na plný úväzok, aby som dokázal skutočne pomáhať svojim klientom, nielen s nimi uzatvárať zmluvy.

Dátum napísania: 17.06.2021

Posledná aktualizácia: 10.06.2023

Zabezpečenie na dôchodok je v našich rukách

Všetkým je nám jasné, že štát na dôchodky dostatočné zdroje nebude mať, keďže populácia starne. Budú ľudia ktorí budú musieť naozaj pracovať aj po 70. roku života. Otázkou ale je, kto ich zamestná.

Na druhej strane bude existovať aj skupina ľudí, ktorí budú mať dostatok kapitálu, aby dali v práci výpoveď napríklad aj v 55. roku života. V ktorej skupine ľudí sa budete v dôchodkovom veku nachádzať, závisí len od vás.

Tip: Poznáte výhody ETF fondov ako dlhodobého investičného nástroja?

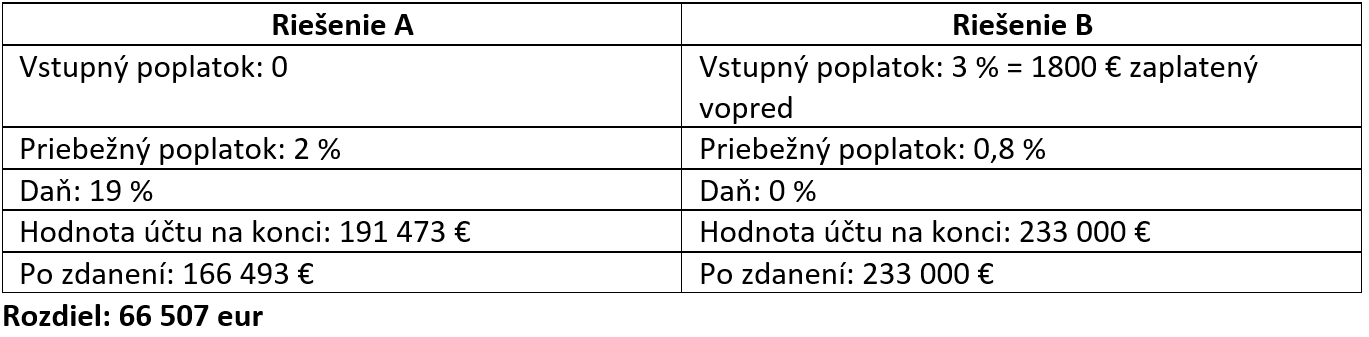

Dôchodkové sporenie - porovnanie

Ukážme si to radšej na príklade. Dajme tomu, že máte 30 rokov, k dispozícii 200 eur mesačne, ktoré chcete pravidelne investovať na obdobie 25 rokov. Aké sporenie ich zhodnotí čo najlepšie?

200x12x25 = váš vklad bude za 25 rokov 60 000 eur

Povedzme, že by obe investície spravili rovnaký výnos, a to 10 % p.a. (mínus priebežné poplatky).

Riešenie B

Riešenie B, za ktoré si nechal poradca dobre zaplatiť, je pre vás oveľa výnosnejšie ako riešenie A, kde si banka alebo investičná spoločnosť zobrali na priebežných poplatkoch ďaleko viac, a to na úkor vášho účtu.

Takéto sporenia často obsahujú aj ďalšie poplatky, o ktorých vám nepovedia a hodnota účtu môže byť ešte nižšia. Toto je za predpokladu, že investície by zarobili rovnako, ak by ste však mali nevhodne nastavené portfólio, mohlo by to vyzerať aj takto:

Rentový účet

Mnohé produkty, ktoré nájdete na trhu, často nedosahujú ani 5 % ročné výnosy. Toto je už naozaj citeľný rozdiel. Preto nie je jedno, cez koho investujete svoje peniaze. Kvalitného poradcu však treba zaplatiť. V konečnom dôsledku je ten vstupný poplatok zanedbateľná čiastka v porovnaní so získanou pridanou hodnotou.

Ak by ste si túto sumu investovali do rentového účtu, ktorý robí 4 % ročne, váš dôchodok by o 25 rokov vyzeral takto:

Žiť len z dividend

Za predpokladu, že peniaze neminiete, ale budete žiť len z dividend, čiastku, ktorú ste za 25 rokov vyprodukovali, môžete posunúť svojej rodine. To je už tá príjemnejšia časť, keď je z čoho.

Ak 200 eur mesačne nemáte, môžete sa dopracovať k takýmto čiastkam, akurát na to potrebujete oveľa dlhší horizont. Ak začnete v mladom veku, napríklad so 70 eurami, tak za 35 rokov môžete mať pravidelným a rozumným investovaním pripravený rovnaký, alebo podobný kapitál.